解答,首先我们必须要明白什么是资产?这里的资产不是财务报表上的资产,在理财上,资产是指能为你兜里带来钱的东西,而负债是指把钱从你兜里带走的东西。因此很多人在理财上不明白资产的涵义,便购买了自认为是资产的负债。

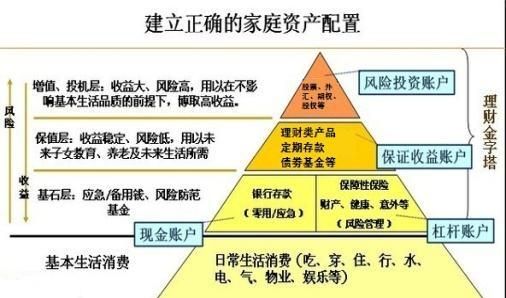

资产可以分为保障类资产、安全性资产、收益类资产。保障类资产主要用于个人及家庭的未来保障,一旦发生风险,这类资产可以为我们带来收入的保障和风险发生收益,例如自有房产和保险。安全性资产是指收益较低,可以随时支取赎回得罪资产,例如存款,货币型基金,国债等。收益类资产是指收益较高,风险也较高的资产,例如股票,企业债券,对冲基金,外汇,期货等资产。

当明白什么资产后呢,你就会明白一个道理:富人总是在购买资产,而穷人总是在购买负债或者是看似资产的负债。富人都是用钱生钱,并且让生出来的钱远大于自己的主动收入,而穷人都是在用体力和时间换钱,他们不知道从正确的渠道通过积累获取更多的被动收入,然后陷入越努力越贫穷的困境。所以学会购买可以源源不断产生收益的资产就是实现财务自由的必然之路。

根据上面所讲资产的概念,还要学会划分自己的资产配置比例,这里可以按下面的比例进行配置,保障:安全:收益=4:4:2。确定好比例后严格执行。那么下面介绍一下现在市场上的一些资产:

一、货币型基金:以余额宝,财付通为代表的货币型基金,可以即时赎回,收益高于同期银行存款利率。包括银行所推出的一些大额银行存款产品,其收益有一定议价空间。这类产品安全稳定,收益偏低,适合用于短期理财。

二、指数型基金:例如沪深300指数基金,以沪深两市的代表性公司发展作为风向标,属于中等风险资产,长期看,指数型基金收益较高,建议选取时除看过往业绩外,还要看基金经理介绍,了解其风险偏好,基金存续时长等指标,在此不在赘述。

三、保险:保险是现代个人及家庭必不可少的保障类资产,因为保险的本质是转移风险,能让风险来临时不至于让个人和家庭资产化为泡影,而且现在很多的理财类保险产品,收益也很可观。

四、房产:如果要购买房产作为投资品,那么一定不要被光鲜亮丽的置业顾问忽悠,房产投资只有三个原则:位置,位置,还是位置。除了自用住房,房产投资也需要研判大势和所在城市的未来发展前景:人口总数、流动人口数、科技、教育、卫生、康养、气候、商业、年轻人比例等因素,上述十个因素只要有两个或两个以上不能满足,请立即远离房市。

五、黄金:黄金一直是避险资产,持有实物黄金可以在经济危机到来时避开其他资产的大幅下跌的风险。建议持有实物黄金,不建议购买黄金期货,尤其高杠杆期货交易。

六、股票、期货、外汇、艺术品等高风险产品,除非你已经挑战过你的人性,同时还是顶级的投资家,建议普通人就别碰了。购买这类资产前,先掂量掂量自己的斤两,本身就长成个小韭菜样,还以为自己是挥镰刀的老汉!

只有掌握理财的知识,严格控制资产配置比例,学会风险防范和控制,再加上有耐心,能和时间做朋友,每个人都可以成为让钱生钱的能手,最后通往财务自由之路。那么先从管住自己的人性开始。

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/baike/41022.html