注意到此问题下面有了近50个(其中不乏不错的)答复了,那从今天开始,就借用在互联网游牧民Sai对我的《投资的方法》(去年出版的)一书的读书笔记部分内容,分几天,来回应几个相关的问题。

“投资是如何创造价值的?”

然而,最近看了一本《投资的方法》,里面讲了很多故事,总算把我给讲懂了。

近现代金融行业有几个经典的故事。第一个故事有关1602年成立的荷兰东印度公司。第二个故事有关1637年荷兰郁金香市场的崩溃。第三个故事有关1711年成立的英国南海公司。第四个故事有关 1929年开始的美国经济大萧条。第五个故事有关2000年“.COM”泡沫破裂引发的纳斯达克崩盘。第六个故事有关2006年的美国房价崩盘引发次贷危机到2008年的全球金融海啸。

其实除了第一个故事有些与众不同之外,从第三个故事到第六个故事,几乎都是第二个故事在不同时代的翻版——差别只在于背后的推手、系统的复杂程度、影响的范围以及传播的速度。

这六个故事,就是《投资的方法》的读书笔记。

一、从钱币到贷款,再到股票模式的诞生

16 至 17 世纪是大航海时代初期,跨洋贸易的发展潜力巨大。当时很多荷兰人在东印度群岛一带做香料生意,为了让先回国的香料和后回国的香料都能卖出好价钱,荷兰商人们在 1602年 建立了东印度公司以垄断该海域的所有贸易。

海外贸易很赚钱,但是出海需要钱。想同时做更多贸易,就要造更多船同时出海贸易,就需要更多的钱,所以公司需要向外借钱(一般来说,当时借钱的对象主要是达官显贵或者专业放贷的)。但是出海也很危险,如果很多船沉了或者被海盗抢了,公司就赚不到钱,更别说还钱了。

怎么办呢?东印度公司想出了一种新的借钱方式:这笔借款没有固定利息,也没有约定归还本金的时间。你将一直都是我的债主,我每次出海回来都会给你支付利息。如果我赚的多,你赚的利息也会多,我保证远超过一般的贷款利息;如果我没赚到钱,你也赚不到利息,然而这会是非常少见的;如果我亏光了,你的本金就拿不回去,但这件事情几乎不可能发生。

总之,如果你相信我能赚钱——赚很多钱,你就应该借钱给我!

有了钱的东印度公司也很给力,开辟了众多新航线,贸易量蹭蹭的上升。虽然当时的扩张在今天看来是罪恶的殖民(当年郑成功打的荷兰人就是他们公司的船队),不过它对股东真的是很实诚——公司创立的前一百年间,每年的分红高达 12%到 63%。

02月25日:今日周六,美股休市,就简单提几点吧:

1、巴菲特致股东信,揭示58年的投资秘诀

伯克希尔·哈撒韦第四季度净利润181.64亿美元,市场预期盈利79.61亿美元,现金储备激增至近 1300 亿美元。

2、“木头姐”:特斯拉股价五年内将达1500美元,三分之二将来自自动驾驶

“木头姐”表示,特斯拉将成为电动汽车市场的领导者,因为该公司在关键领域处于领先地位。伍德指出,特斯拉的重点是自动驾驶和能源存储。她预测特斯拉股价将在五年内跃升至1500美元,意味着较目前水平上涨650%。

“木头姐”认为,她预计全球电动汽车销量将在五年内达到6000万辆,是市场普遍预期的三倍多。她认为特斯拉的自动驾驶计划比其电动汽车战略重要得多。 从思想领导力的角度来看,特斯拉正在引领这场朝着自动驾驶电动汽车发展的运动。

思进点评:“木头姐”将特斯拉未来五年的目标股价定在1500美元,我基本同意这个预测;

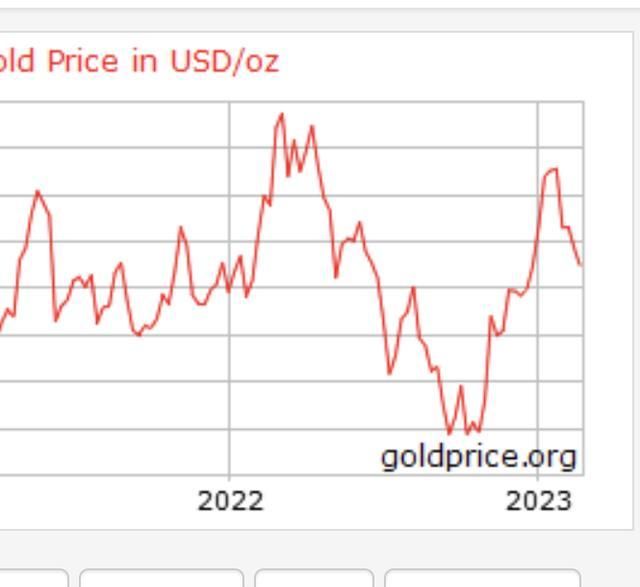

3、没想到昨晚发的一条微头条“ #黄金继续下跌# 国际金价跌破1810,几近跌回到了2年前……这样的跌幅,对于一般投资者而言,似乎还好;但做过大宗商品期货的就知道了,这可是倾家荡产的节奏……” 引来一堆莫名其妙地点评。

还有网友问:为何国内金价没有下跌?……我反问:先别说汇率的问题,仅举一例,国际油价下跌时,国内油价下跌了吗?

4、#张雪峰吐槽还60万房贷利息57万# #买房vs租房# 转自吴其伦微博:张雪峰吐槽,还了60万,本金才3万,利息还了57万……

,你不是考研导师吗?不是很会算账吗?怎么轮到你买房了,就不会算了?难不成,你需要买房导师?

比如,售价100万的房子,首付三成,按揭30年,还完贷款,消费者付出的总价是200万左右。

而售价100万的房子,以燕郊、大厂为例(不好意思,北京100万买不到房子,所以只能用环京作比),大概能买到70—80平米的房子。

每月租金最多能租到2000元,30年的总租金72万元,对比200万的购房款,怎么算都是租房合算。

张雪峰高杠杆买房,不知是出于什么考虑,不过,从他吐槽房贷来看,说明他没算明白。

这笔账,你会算吗?

思进点评:基本同意吴老师的观点,除非中国房价今后二三十年还会再像之前那样涨几十倍(不太可能了),不然的话,特别在中国的一线、新一线、甚至强二线城市,特别从金融角度而言,租房当然比买房合算,而且合算太多了,这在我的书中有更详细的计算;

Last but not least, 什么叫“低水平均衡”的马尔萨斯陷阱?要知道,从明清到1968年,这六百年里,中国粮食产量增加10倍,人口也增加10倍,耕地面积增加了5倍。结果是什么?人均粮食和人均收入都没变,也就是人口的增加,抵消了技术进步以及耕地增加。这种情况叫“低水平均衡”,本质其实还是马尔萨斯陷阱……点到为止吧……

无论什么投资,都要把风险放在第一位,即使有风险,也要是自己能承受的风险。对于新手而言,我建议还是做一些固定收益类、流动性好的一些资产,权益性资产一开始一定要少量参与:

一、可选一些民营银行作为存款配置,也可投资大额存单,这两种都是存款。现在有18家民营银行,50万以内都有存款保险保障,收益也不错,根据时间期限和流动性,一般高于银行理财。比如蓝海银行、百信银行、亿联银行等等,也可以去京东金融等平台去选。

二、不建议投资信托,一是门槛高,100万起步,主要是现在打破了刚兑。最近几年没有按时兑付的信托产品越来越多,谁保证你不踩雷呢?

三、建议投资一些安全性好、收益高于银行存款的基金,比如建信理财金、汇添富理财金等等。

四、还建议配置一些浮动收益的产品,这部分产品风险较高,但从长期来看,取得较高收益是大概率事情。比如股市3000点左右买一些指数型基金、股票型基金。。

五、自己心态好、有闲钱、可承担一定风险的情况下,建议买一些股票,围绕四个方面:高科技(芯片、5g等)、生物医药(创新药、医药服务、医疗器械等)、大消费(调味品、白色家电等)、券商。相信只要你拿住,会有不错的收益。

下面是我投的产品,供参考。

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/lifes/17703.html