近日,美国政府对中兴通讯发出出口禁令,引发舆论对于中国尖端产业自主创新的讨论,并激发了国人对于“中国芯”的思考。

那么我们中国有自己生产的芯片吗? 芯片产业是典型的技术密集、资本密集型产业,其很难跳过一代芯片、进入下一代;而进入下一代的研发,则需要非常高的人力资本及研发成本,才能触发量的优势。后发企业刚刚开发了一代芯片,结果发达国家的先发企业直接降价,并投入新一代芯片研发。正因为这一系列怪圈,导致终端企业更加偏向于性能稳定且价格低廉的先发企业产品。没有足够使用量且背负大量投入的压力下,后发企业只能面临被市场淘汰的命运。

芯片产业是典型的技术密集、资本密集型产业,其很难跳过一代芯片、进入下一代;而进入下一代的研发,则需要非常高的人力资本及研发成本,才能触发量的优势。后发企业刚刚开发了一代芯片,结果发达国家的先发企业直接降价,并投入新一代芯片研发。正因为这一系列怪圈,导致终端企业更加偏向于性能稳定且价格低廉的先发企业产品。没有足够使用量且背负大量投入的压力下,后发企业只能面临被市场淘汰的命运。 固然,中兴事件对于中国芯片产业乃至中国科技发展史,都是一场痛苦的教训,但我们也不应太过悲观,毕竟,我们看到了受制于人所带来的严重后果,我们也从此知道了“中国芯”应当改进、应当进步的方向

固然,中兴事件对于中国芯片产业乃至中国科技发展史,都是一场痛苦的教训,但我们也不应太过悲观,毕竟,我们看到了受制于人所带来的严重后果,我们也从此知道了“中国芯”应当改进、应当进步的方向 不给带图纸回国?老子自己就是图纸! 他曾在美国硅谷从事半导体行业20多年,个人拥有60多项专利,曾被美国誉为“硅谷最有成就的华人之一”。 他就是尹志尧! 在没回中国前,尹志尧一直在美国硅谷从事半导体行业,在世界最大的百亿美元的半导体设备企业——美国应用材料公司担任总公司副总裁,曾被誉为“硅谷最有成就的华人之一”,参与了美国几代等离子体刻蚀机的研发,在半导体行业20多年,拥有60多项技术专利。 但在国外声名远扬的他,却一心只想早日回国。他说:“在国外做得再好,也是给外国人做嫁衣,学成只为他日归来,报效祖国,让中国芯片在国际上取得一席之地!”

不给带图纸回国?老子自己就是图纸! 他曾在美国硅谷从事半导体行业20多年,个人拥有60多项专利,曾被美国誉为“硅谷最有成就的华人之一”。 他就是尹志尧! 在没回中国前,尹志尧一直在美国硅谷从事半导体行业,在世界最大的百亿美元的半导体设备企业——美国应用材料公司担任总公司副总裁,曾被誉为“硅谷最有成就的华人之一”,参与了美国几代等离子体刻蚀机的研发,在半导体行业20多年,拥有60多项技术专利。 但在国外声名远扬的他,却一心只想早日回国。他说:“在国外做得再好,也是给外国人做嫁衣,学成只为他日归来,报效祖国,让中国芯片在国际上取得一席之地!”

刚回来时,公司一穷二白,一切从零开始。有一次外出打车时,出租车司机说他只有38岁,他说太好了,以后自己就是38岁的人,他和他的团队一直保持着年轻人的活力,一天工作超过16个小时,只为了能尽快做成世界第一。 经过几年卧薪尝胆,不鸣则已,一鸣必惊人!当所有的巨头还在为10nm,7nm技术大肆进军的时候,中国中微正式宣布掌握5 nm技术! 这让外国公司们措手不及,难以置信!万万没想到,一直在这一领域没有任何话语权的中国内地半导体企业能够弯道超车!走在半导体技术的前沿,要知道中国90%的芯片都需要靠进口,怎么可能?就如同当初没人相信中国高铁技术能自主研发并成为世界第一那样!

刚回来时,公司一穷二白,一切从零开始。有一次外出打车时,出租车司机说他只有38岁,他说太好了,以后自己就是38岁的人,他和他的团队一直保持着年轻人的活力,一天工作超过16个小时,只为了能尽快做成世界第一。 经过几年卧薪尝胆,不鸣则已,一鸣必惊人!当所有的巨头还在为10nm,7nm技术大肆进军的时候,中国中微正式宣布掌握5 nm技术! 这让外国公司们措手不及,难以置信!万万没想到,一直在这一领域没有任何话语权的中国内地半导体企业能够弯道超车!走在半导体技术的前沿,要知道中国90%的芯片都需要靠进口,怎么可能?就如同当初没人相信中国高铁技术能自主研发并成为世界第一那样! 在他没回国前,中国的芯片行业曾流传这样一句话,除了水和空气以外,其它全是从国外进口的。 华为当时虽然能够设计出顶级的“麒麟芯片”,但并不能生产,只能找台湾的台积电代工生产。但按台湾方面的要求,台积电大陆工厂的技术必须落后台湾三代。 而在未来,2020年中国的芯片自给率将达到40%,2025年要达到50%!我们将彻底扭转贸易逆差,让高精尖产品上的劣势成为历史!

在他没回国前,中国的芯片行业曾流传这样一句话,除了水和空气以外,其它全是从国外进口的。 华为当时虽然能够设计出顶级的“麒麟芯片”,但并不能生产,只能找台湾的台积电代工生产。但按台湾方面的要求,台积电大陆工厂的技术必须落后台湾三代。 而在未来,2020年中国的芯片自给率将达到40%,2025年要达到50%!我们将彻底扭转贸易逆差,让高精尖产品上的劣势成为历史! 30岁弃美回国,41岁成最年轻工程院院士, 他是名副其实的”中国芯之父”! 他颜值颇高,言语亲和,朝气蓬勃,在科学家队伍里特别抢眼~而作为“星光中国芯工程”总指挥,中星微集团创建人、董事长,他是名副其实的“中国芯之父”!彻底结束了中国无芯历史! 他就是,邓中翰!往后,“星光”芯片被三星、飞利浦、罗技、创新科技、富士通、联想等国内外知名企业大批量采用,并占领了全球计算机图像输入芯片市场60%以上的份额!

30岁弃美回国,41岁成最年轻工程院院士, 他是名副其实的”中国芯之父”! 他颜值颇高,言语亲和,朝气蓬勃,在科学家队伍里特别抢眼~而作为“星光中国芯工程”总指挥,中星微集团创建人、董事长,他是名副其实的“中国芯之父”!彻底结束了中国无芯历史! 他就是,邓中翰!往后,“星光”芯片被三星、飞利浦、罗技、创新科技、富士通、联想等国内外知名企业大批量采用,并占领了全球计算机图像输入芯片市场60%以上的份额! 不是中国没有芯片,而是相对没有人家科技含量高,通俗点就是没人家好用。美国垄断了全球芯片70%的市场,其中高端芯片垄断了90%,芯片里面分很多种,一些中低端的我们也在努力研发,但几乎所有核心技术都是美帝掌握,其中处理芯片和基带芯片,没有替代品,美帝不卖你你就熄火。 生产芯片有一种核心设备,叫做光刻机,我们自己造不出来,该产品被荷兰ASML公司垄断,我们订不到货,买二手设备都要看美帝脸色,很烦。据说中芯国际已经成功订到了一台,2019年到货

不是中国没有芯片,而是相对没有人家科技含量高,通俗点就是没人家好用。美国垄断了全球芯片70%的市场,其中高端芯片垄断了90%,芯片里面分很多种,一些中低端的我们也在努力研发,但几乎所有核心技术都是美帝掌握,其中处理芯片和基带芯片,没有替代品,美帝不卖你你就熄火。 生产芯片有一种核心设备,叫做光刻机,我们自己造不出来,该产品被荷兰ASML公司垄断,我们订不到货,买二手设备都要看美帝脸色,很烦。据说中芯国际已经成功订到了一台,2019年到货 早期,在《中国制造2025》规划中,明确指政府将2020年芯片自给率达到4成、2025年达到7成定为宏伟的目标,作为“国家队”的紫光集团自然首当其冲,为此目标努力奋斗,但是以中国芯片产业自给率不到1成的水平来看,紫光集团压力也是极大,而作为紫光集团董事长的赵伟国,身兼数职,可以说是顶着重重压力,一直在为中国集成电路产业发展做贡献,如今以工作繁忙为由辞职也不难理解。

早期,在《中国制造2025》规划中,明确指政府将2020年芯片自给率达到4成、2025年达到7成定为宏伟的目标,作为“国家队”的紫光集团自然首当其冲,为此目标努力奋斗,但是以中国芯片产业自给率不到1成的水平来看,紫光集团压力也是极大,而作为紫光集团董事长的赵伟国,身兼数职,可以说是顶着重重压力,一直在为中国集成电路产业发展做贡献,如今以工作繁忙为由辞职也不难理解。 目前中国最好的光刻机是,上海微电子装备公司(SMEE)生产的90纳米光刻机,相当于2004年上市的奔腾四CPU的水准,而国外已经做到了十几纳米,差距之大令人惊愕。 台湾芯片之父张忠谋曾说过,目前中国大陆芯片代工技术仍不成气候,可能需要花好几年的时间才有机会达到台积电的技术门槛,主因是没有业内企业愿出售自身拥有的领先技术。 这句话很现实但又很准确,就技术水平而言,大陆中芯国际、华力微电子等晶圆厂目前还在解决28nm制造工艺的良率问题,而Intel、台积电、三星都开始10nm芯片商业化量产。

目前中国最好的光刻机是,上海微电子装备公司(SMEE)生产的90纳米光刻机,相当于2004年上市的奔腾四CPU的水准,而国外已经做到了十几纳米,差距之大令人惊愕。 台湾芯片之父张忠谋曾说过,目前中国大陆芯片代工技术仍不成气候,可能需要花好几年的时间才有机会达到台积电的技术门槛,主因是没有业内企业愿出售自身拥有的领先技术。 这句话很现实但又很准确,就技术水平而言,大陆中芯国际、华力微电子等晶圆厂目前还在解决28nm制造工艺的良率问题,而Intel、台积电、三星都开始10nm芯片商业化量产。 众所周知,光刻机是制造芯片的核心设备,光刻机精度直接决定了芯片的上限,高精度光刻机产自荷兰ASML、尼康和佳能三家;顶级光刻机由荷兰ASML垄断。 谁能最先买到ASM的光刻机,谁就获得了最好芯片的入场券。而全球半导体三巨头英特尔、三星,台积电作为ASML的三大股东兼研发投入战略合作者,享有ASML的设备优先供货权,其每年的产量只有24台,单价高达1.5亿美元。

众所周知,光刻机是制造芯片的核心设备,光刻机精度直接决定了芯片的上限,高精度光刻机产自荷兰ASML、尼康和佳能三家;顶级光刻机由荷兰ASML垄断。 谁能最先买到ASM的光刻机,谁就获得了最好芯片的入场券。而全球半导体三巨头英特尔、三星,台积电作为ASML的三大股东兼研发投入战略合作者,享有ASML的设备优先供货权,其每年的产量只有24台,单价高达1.5亿美元。

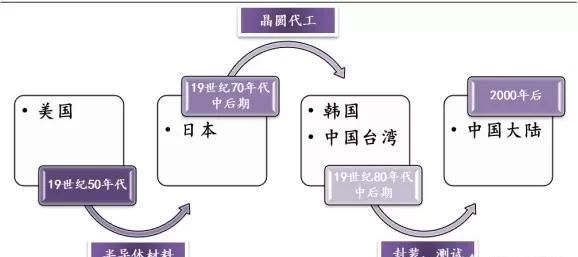

目前,我国集成电路产业对国外依赖度依旧很高,美国、韩国、中国台湾等地仍然占据着技术领先的优势。可以预料,未来很长的一段时间,都是我国集成电路产业发展的重要战略转型与机遇期。 自给率低,急需芯片国产化。半导体产业关乎国家信息安全,但由于发展较晚、技术水平较低等原因,中国目前半导体产业主要依赖进口,国产化率仅1/3 左右。以占有半导体产业 80%以上的市场份额的集成电路为例,根据半导体行业协会数据,2016 年中国集成电路市场规模近 12000 亿近年来,合肥市抓住集成电路产业战略机遇,在国家发改委、工信部的支持下,大力发展与本地主导产业相融合,有巨大市场需求的驱动芯片、功率芯片等特色芯片,努力将集成电路打造成为继新型显示产业后,又一个提升合肥竞争力的核心产业。围绕完善“合肥芯”“合肥产”“合肥用”全链条,全力发展存储芯片、驱动芯片和特色芯片的设计和制造,到2020年力争产值突破500亿元,制造业和设计业均位居全国前五位;而在更远的将来,其产值将突破千亿元大关,成为“创新高地”又一高科技产业“航母”。2017年,合肥市集成电路产业完成产值235.6亿元,复合增长率全国第一。 目前合肥已经在集成电路方面两大产品领域形成了较完整的产业生态。合肥全力打造“中国IC之都”。

自给率低,急需芯片国产化。半导体产业关乎国家信息安全,但由于发展较晚、技术水平较低等原因,中国目前半导体产业主要依赖进口,国产化率仅1/3 左右。以占有半导体产业 80%以上的市场份额的集成电路为例,根据半导体行业协会数据,2016 年中国集成电路市场规模近 12000 亿近年来,合肥市抓住集成电路产业战略机遇,在国家发改委、工信部的支持下,大力发展与本地主导产业相融合,有巨大市场需求的驱动芯片、功率芯片等特色芯片,努力将集成电路打造成为继新型显示产业后,又一个提升合肥竞争力的核心产业。围绕完善“合肥芯”“合肥产”“合肥用”全链条,全力发展存储芯片、驱动芯片和特色芯片的设计和制造,到2020年力争产值突破500亿元,制造业和设计业均位居全国前五位;而在更远的将来,其产值将突破千亿元大关,成为“创新高地”又一高科技产业“航母”。2017年,合肥市集成电路产业完成产值235.6亿元,复合增长率全国第一。 目前合肥已经在集成电路方面两大产品领域形成了较完整的产业生态。合肥全力打造“中国IC之都”。 过去上海张江、北京中关村、合肥等集成电路“重镇”为人所熟知,如今南京正从秦淮河畔附庸风雅变身成为全国另一IC重镇。紫光南京半导体产业基地及IC国际城(一期)项目总投资达800亿。该项目是由紫光集团投资建设,主要产品为3D-NAND FLASH、DRAM存储芯片等,占地面积约1500亩。项目一期投资约100亿美元,月产芯片10万片。项目达产后,将有力促进我国在主流存储器领域的跨越式发展。数据显示,2016年南京集成电路产业主营业务收入的增幅超过20%,未来几年,随着几大重量级项目建成投产,南京将持续保持行业领先成长,预计今年产值规模将突破3100亿元人民币。 台积电、紫光展现马太效应 日前,2017年中国半导体市场年会暨第六届集成电路产业创新大会就在南京高新区举行,说明了一件事:南京已在全国IC产业占据一席之地。 总投资30亿美元的台积电南京12吋晶圆厂,及投资300亿美元的紫光南京半导体产业基地先后在南京落地。 台积电南京厂,预计在2018年下半年正式投产,2019年实现量产,工艺制程以先进的16纳米为主。台积电设计服务创意电子也宣布,跟进台积电于南京设立子公司。

过去上海张江、北京中关村、合肥等集成电路“重镇”为人所熟知,如今南京正从秦淮河畔附庸风雅变身成为全国另一IC重镇。紫光南京半导体产业基地及IC国际城(一期)项目总投资达800亿。该项目是由紫光集团投资建设,主要产品为3D-NAND FLASH、DRAM存储芯片等,占地面积约1500亩。项目一期投资约100亿美元,月产芯片10万片。项目达产后,将有力促进我国在主流存储器领域的跨越式发展。数据显示,2016年南京集成电路产业主营业务收入的增幅超过20%,未来几年,随着几大重量级项目建成投产,南京将持续保持行业领先成长,预计今年产值规模将突破3100亿元人民币。 台积电、紫光展现马太效应 日前,2017年中国半导体市场年会暨第六届集成电路产业创新大会就在南京高新区举行,说明了一件事:南京已在全国IC产业占据一席之地。 总投资30亿美元的台积电南京12吋晶圆厂,及投资300亿美元的紫光南京半导体产业基地先后在南京落地。 台积电南京厂,预计在2018年下半年正式投产,2019年实现量产,工艺制程以先进的16纳米为主。台积电设计服务创意电子也宣布,跟进台积电于南京设立子公司。

一、中国有能力生产芯片

从经济实力上来说,中国的GDP已经直逼美国,而且中国从古自今,都是那种能够集中力量办大事的国家。无论是早在秦汉时期修长城,打匈奴等军事领域的活动,还是各种巨大的如都江堰之类的利民工程。中国向来有汇集全国上下的资源与人力,创建宏大工程的能力。

如果说制造芯片是一个长久而艰巨的任务,那么从中国的历史来看,很多艰巨程度超过造芯片的任务都完成了,这次自然也不例外。

二、时机有时比实力更重要

事实上,中国在1999年的时候,就曾经做过芯片。这也就是所谓的“方舟一号芯片”的开发,不过很快就结束了。所以并非中国不能知道芯片,而是制造出来的时机不对。

芯片必须有一系列相关的配套条件,比如基于芯片的各种软件,支持芯片生产的一列工业生产体系。这是个长期而细致的大型工程,并非靠大规模技术攻关就能解决问题。当初其他率先研发成功芯片的国家所经历的事情,中国都得经历一遍,而等到中国好不容易研发出芯片了,其他国家或许已经研制出了更加高级的科学成果,这显然违反后发国家弯道超车的策略。

看一下我举的两个例子就知道了。

先说说原子弹。原子弹是军事用品,中国算是世界上很早一批制作成功的国家。即使威力和数量不如美国,也并不影响原子弹发挥效力。可能有人就会觉得,芯片和原子弹差不多,研制出来了就胜利了。而我国如果要制造芯片,必须在数量和功效和世界水平持平,或者说是超越,才能成功。毕竟,商业不是军事,价高质次就和没有功效差不多,因为没有人会长期购买价高质次的东西。

再来讲一讲拥有麒麟芯片的华为。华为的技术水平是毋庸置疑的,但它们对芯片的改进恰恰只是锦上添花,很多芯片专利其实依然在别人手上。虽然这有点站在巨人肩膀上的意思,华为也能够借力弯道超车,但最为关键的一点是,我们不知道什么时候才到了“弯道”。

也许到本世界中叶,当中国科技独步天下,如果还有独自开发芯片的必要,势必能够以一国而敌天下。但现在,不是那种时机。

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/lifes/26330.html