肯定要交啊!这可是每个大学生的福利啊。

大学时,身边有朋友因为踢球骨折了,花了两万多,

后来因为有大学生医保,最后自费的只要两千多块。

这笔买卖,怎么算怎么划算吧!

首先声明,本文全篇无废话,旨在输出满满的干货,

不要只收藏而不看。

不论你是在读大学生,还是刚毕业的社会银,又或者是读研读博的带学者,

花个三分钟读完本篇文章,相信一定会有所收获。

社保是全民福利,上到七八十岁的老人,下到刚出生的婴孩,社保都能提供保障。

而针对18-25岁的后浪们,社保也能为他们提供基本的保护。

现在正值毕业季,很多人即将踏上社会,接受社会的毒打,

在此之前,不妨认真多了解下社保这个防护甲。

今天咱们就跟年轻人,好好聊一下社保的那点二三事。

文章主要内容如下:

- 大学生的医保怎么交?怎么用?

- 刚毕业如何交社保?

- 工作一段时间又开始读书社保怎么办?

社会人有社保,

但很多人不知道大学生也有大学生医保。

每年辅导员都张罗着收医保费用,大部分同学也就浑浑噩噩的交了,

至于能干嘛,怎么用,一概不知。

今天就跟大家介绍一下,大学生的福利,大学生医保。

1、大学生医保是什么?

“大学生医保”其实是一项社会福利性质的社会保险,

旨在提高大学生医疗保障,减轻大学负担。

由政府组织参加,不以赢利为目的,个人交少部分、政府补贴大部分的医保,

是大学生在校学习期间的基本医疗保障。

它属于城镇居民基本医疗保险的范畴,不设立个人账户,里面没有钱。

参加对象一般为高校全日制在籍学生,包含各类在校全日制学生(包括民办高校)、科研院所中接受普通高等学历教育的全日制本专科生、研究生。

可以自愿参保。

大学生医保的参保时间是每个学年开始,保障时间是一学年(包含假期时间),等到学年结束,就需要重新缴费。

2、如何参加大学生医保

参保条件:

(1)各类高等院校、科研院中接受普通高等教育的学生;

(2)自愿参加大学生医疗保险。

参保流程:

由各院校、科研院按学生在籍原则向区医保中心提出参保申请。

一般符合条件即可参保。

每年9月-10月,学校会统一发通知提醒,

缴费方式一般按学年,一次性缴纳医疗保险费。

对于不同的高校学生,参保分以下几种情况。

(1)对于考上同一地市的高校学生

一般来说,进入大学后,将由高校统一组织办理参保缴费。

当然,学生原来持有的社保卡(医保卡)可继续使用。

(2)对于考上省内的高校学生

将原医保卡账户余额消费完,

等到9月初入学报到时,注销高中医保关系。

再由当地高校统一组织办理参保缴费,原社保卡也可继续沿用。

(3)对于考上省外的高校学生

同样也要将账户余额消费完毕。

但是,需要注意的是,由当地高校统一组织办理参保缴费后,需重新制作社保卡。

3、大学生医保有什么作用?

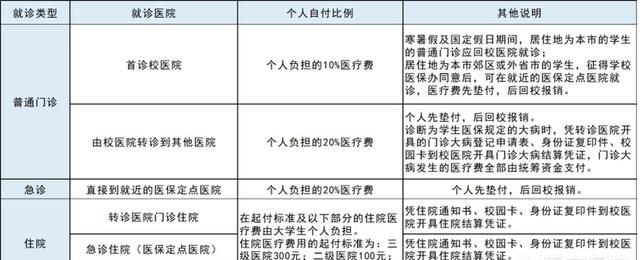

(1)大学生医疗保险涵盖范围广、个人缴费低、门诊医疗同步解决,

在学生个人缴费的基础上,还会得到一定标准的补助。

在校内医务室就医,可直接报销,只需出示学生卡和医保卡,可享受一折优惠。

公子大学时去校医室看病,拿了两瓶药和一盒药片,居然才一块多。

(2)把学生们直接纳入了城乡居民基本医疗保险范围。

不仅可以解决学生突发伤害、患大病门诊以及住院的医疗保障问题,

还可以解决学生的普通门诊医疗保障问题。

(3)大学生医疗保险结合大学生的实际特点,放宽了特大疾病保障范围,更为大学生的健康着想。

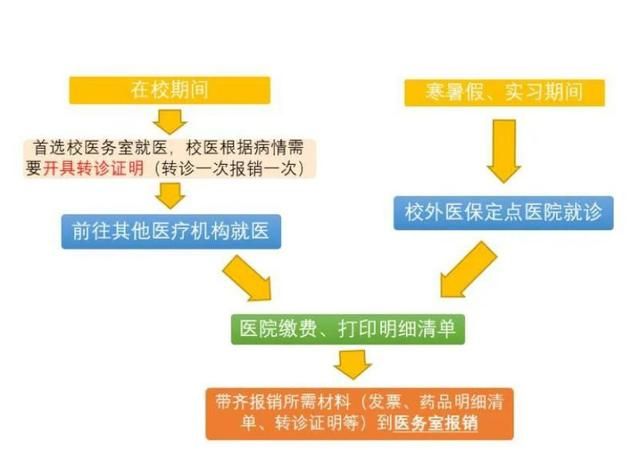

4、大学生医保卡怎么用?

一般学校都有医保定点医院。

最近的肯定是校医院,但是校医院一般以治疗小病为主,大病的话还是要到其他医院。

所以,可以先咨询一下学校的医保定点是有哪几家。

如果在学校所在地(也就是大学生医保的参保地)之外的地方看病,

在多数地区是可以自己垫付医疗费,

出院之后,再携带出院小结、身份证、《市城镇居民大学生医疗保卡》、门诊病历、病案首页复印件、费用总清单、有效票据(发票原件)、疾病诊断证明书、医嘱、学校开具的证明,如果有转院治疗的,还需提供转院证明、外伤治疗的还需学院开具的相关证明等材料。

回到学校找学校的经办老师来帮忙联系市医保经办部门,办理报销。

如果是接受紧急抢救住非定点医疗机构的情况,

参保人自发生急诊3—5个工作日内,首先电话联系或委托他人持书面报告到学生医疗保险管理中心向市医疗保险管理中心登记备案,并且先由本人垫付医疗费用。

一般来讲,大多数地方都会出台相关政策,

“大学生医保”作为具有社会福利性质社会保险,每年缴费总体不多,政府补贴大部分。

各地不同,一年100元~200元左右(上海大学生医保缴费标准:每人130元)。

另外,如果是大学贫困生、低保类学生,一般直接折半;

并且对于“三无”生和重度残疾学生直接免费。

5、要不要买大学生医保

就像开头的例子,

踢球骨折了,花了两万多,后来因为有大学生医保,最后自费的只要两千多块。

这就大大减轻了这个同学的经济负担。

而据统计,每年都有在大学校园内疾病或意外产生高额的医疗费,又因没有大学生医保,而无法报销的情况。 这就很遗憾了。

大学生医保本身每年费用很低,又能起到报销大量医疗费的作用, 是每个大学生的福利,所以不妨保上。

毕业后呢,可以选择职工医保或者城乡居民医保,来继续参保,具体情况还与户籍有关。

具体细分为以下几种情况:

1、在公司上班,五险一金

毕业了去公司上班

平时上班,老板给的月薪8k,可到手只有六千多,

那一千多哪去了?其实就是拿去缴纳五险一金再加扣税了。

对于工薪一族来说,“五险”就是我们的的社保:职工养老保险、职工医疗保险、生育保险、工伤保险、失业保险。

“一金”也就是住房公积金,虽然不是社会保险,但也常常和“五险”一起交,

属于职工的“住房保障”。

五险一金分为公司缴费和个人缴费,公司缴费进入统筹账户,个人缴费进入个人账户(社保卡/医保卡)。

五险一金交多少取决于两个因素:缴费基数和缴费比率。

社保缴费数额=基数*比率

缴费基数是你上个年度月均工资,但不能超过当地平均工资的三倍,也不会低于当地平均工资的60%。

缴费比率全国各统筹地规定不同,但一般如下:

五险一金费用交下来,个人缴费占到你工资的11%左右,公司缴费占到你工资的25%左右。

我简单的举个栗子:

假设月工资是8000,按上海的缴费比率计算,

则个人缴纳为:

公司缴纳为:

所以,8000的工资交完五险一金再扣掉税,到手6552元。

从计算结果来看,个人工资的确瘦了一大圈,

但其实公司也跟着承担双倍的费用,尤其是公积金,

公司交的部分直接进入你的账户,可以用来买房、租房、还房贷。

以后的好处远比我们想象的要多!

2、干个体或自由职业,养老和医保

毕业了不想去公司,

不想被束缚住灵魂,也不想被束缚住身体,

搞创业,干个体,背起行囊旅行写作摄影,

这种情况应该怎么缴纳社保呢?

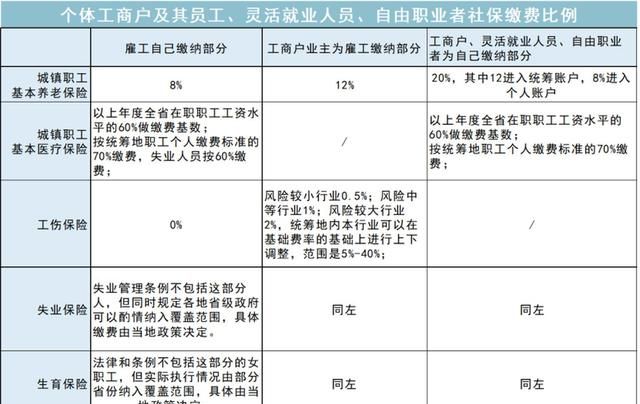

个体工商户老板及其员工、灵活就业人员、自由职业者都不在企业里上班,但参与的社保体系是一样的。

他们虽然没有具体的企业为其缴纳社保,但是也被纳入到城镇职工社保体系里面。

但只能享受职工养老保险和职工医疗保险。

企业的部分由自己缴纳,而且有限额,缴纳比例如下表:

办理社保需要带上身份证和户口本到户口所在地的社保局申请参保。

第一次缴纳去柜台办理,后面就可以直接绑定银行卡,通过网银续交。

3、回家致富,城乡养老和城乡医保

也有一批年轻人,向往“晨兴理荒秽,戴月荷锄归”的生活,

回到家乡务农,或者过着李子柒式的生活。

这种情况下社保应该怎么缴纳呢?

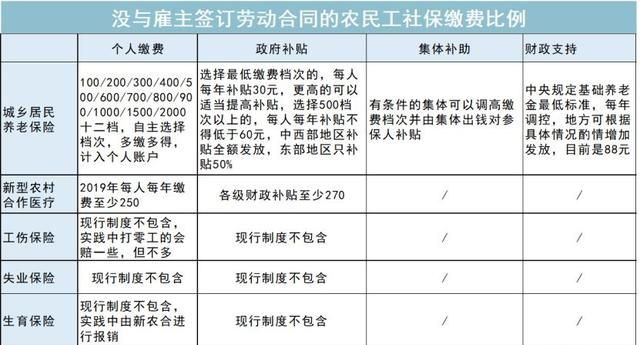

长时间在家呆就参加城乡养老和城乡医保,

如果不能参加城乡居民医保,农民工还可以参加家乡的新型农村合作医疗(新农合),每年缴费,国家补贴。

对于工伤、失业、生育、公积金这些惠民的制度,这样的群体是享受不到的,但也有其他的政策给他们补助:

比如农民盖房子贷款是有优惠的,这就部分替代了住房公积金,

如果只是暂时回家务农或者休整,后面仍然要出来打工的,参照第一条。

还有其他不懂的可以参考这篇文章:五险一金有什么用?最全正经科普文

三、已经工作后又继续深造,社保怎么办

当社畜了一段时间后,

有一部分同学认清了社会现实,选择辞职继续进修,即就读研究生和博士生,

那么就会遇到一个难题,

已经交了社保该如何处理?

接下来,我们要解决。

1、是续保职工医保还是重办大学生医疗保险呢?

针对这种情况,公子建议转大学生医保:

第一,大学生医保属于城镇居民医疗保险,缴纳费用少,报销比例低,

而职工保险费用较高,相应报销比例也高。

第二,某些一线城市,对申请落户的毕业生缴纳五险一金的记录有着严格要求,

就拿上海来说,

《进沪就业申办本市户籍办法》第一部分 申办条件 第二条规定:

凡申请直接落户的毕业生,相关受理机构将对其在学期间缴纳社保的情况进行核查。凡发现有用人单位为其缴纳社会保险记录的,其落户申请将不予受理。

所以如果有在该城市落户买房买车,或者考公务员的打算,

公子还是建议在读研读博期间停止缴纳五险一金。

2、之前在职场一直缴纳的五险一金,该怎么处理?

既然已经工作了,那之前已经有缴纳五险一金,

在读研读博期间只需封存就可以了:

(1)首先,在考上研究生之后,可以让单位办理社保中断减员、公积金账户封存手续。办理完,社保和公积金缴费暂停手续,然后继续上学即可。

(2)然后,由于上学期间,没有了职工医保,以后无法享受职工医保报销的待遇,所以请务必注意,上学期间注意把每年的基本医疗保险(即城乡居民基本医疗保险,有些城市也称为大学生基本医疗保险)买了。当然,一般到缴纳期间,负责任的学校也会进行提醒。

(3)然后毕业后,等到再重新就业时,把之前的社保转移迁入新工作地即可。

(4)另外,公积金封存一段时间后,拿着研究生录取证明,去公积金管理中心,可以办理公积金提取手续。

这样以后,等研究生毕业再就业的话可以转过来,

社保缴费年限和养老保险个人账户的金额,都可以累计计算。

18-25岁期间,可能潜在会遇到的社保问题就这些。

如果还有遗漏,大家再问。

社保作为国家福利,从来都不是以营利为目的的,

而是为了尽可能让所有公民都能提高生活保障。

社保是我们生活的基石。

涵盖范围广、个人缴费低、门诊医疗同步解决。大学生纳入城镇居民医疗保险,首先,保证了国家建立覆盖城乡居民医疗保障体系的无缝衔接。其次,在校大学生均可参保,参保范围涵盖省内各类高校(包括民办高校、独立学院)、科研院所的在校本专科学生及非在职研究生,特别是对于民办高校和独立学院来说,凸显了教育的公平。另外,在学生个人缴费的基础上,根据高校隶属关系,分别由中央、省和所在市财政按规定的标准实行分类补助。

商业保险难解决患大病导致的过高医疗费用。多年来,由于经费短缺,公费医疗名存实亡(民办高校和独立学院没有财政补贴)。针对大学生患病率较低、患大病学生时有发生、突发伤害事故较多、学生无收入来源、垫付能力弱等特点。全国各高校普遍采用购买商业保险来解决大学生医疗保障问题。商业保险模式一定程度上缓解了大学生就医困难,也减轻了学校及主办者的压力,但商业保险主要解决学生突发伤害、患大病门诊以及住院的医疗保障问题,而没有解决学生的普通门诊医疗保障问题,和少数学生因突发伤害、患大病等原因医疗费用过高的经济负担。

特大疾病保障范围放宽,省级调剂金帮助贫困生。大学生基本医疗保险不建个人账户,主要支付其符合规定的住院和门诊特大病的医疗费用。考虑到大学生的特点和实际,其门诊特大病保障范围在统筹地区城镇居民基本医疗保险制度规定的基础上,适当予以放宽,其中,包括肾透析、恶性肿瘤、精神病、血友病、再生障碍性贫血和器官移植抗排异治疗等病种都在保障范围内。建立省级调剂金制度。大学生医疗保险调剂金从各统筹地区大学生医疗保险住院及门诊特大病统筹基金年度结余中提取,实行省级统一管理。调剂金主要用于支付超过当地城镇居民基本医疗保险最高支付限额以上的费用、疑难或重大疾病医疗费用和对家庭经济困难学生的个人负担医疗费用补助,以及各统筹地区大学生基本医疗保险住院及门诊特大病统筹基金超支部分的补助。

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/lifes/30518.html