保障内容思维导图

2019年初保险行业有个挺有意思的段子。A小姐(B先生的好朋友)问B先生(职业保险经纪人):“如果一个你非常讨厌的人让你推荐一份保险,你会推荐哪个呢?

”作为一个资深的保险经纪人,B先生不假思索地解答:“当然是平安福2019啦!”

A小姐印象中的平安是世界500强的大公司,大公司的产品怎么会这么差呢,追问道:“为什么是平安福2019?”

B先生言简意赅,斩钉截铁说道:“因为平安福2018停售了……….”

虽然这只是一个段子,但是可以看到平安福在行内真是不受待见。

我们看看平安福19及19版本之前的几个槽点:

1、高发轻症不保

2、强制附加长期意外险

3、附加的癌症多次赔付间隔期太长

4、特别特别特别贵

说到这里,成千上万的平安代理人肯定会跳出怼我,2019年7月1日平安人寿宣布平安福2019全新升级,目前已经是市面上最高性价比的重疾险。

平安福2019年的第二次升级究竟升级了什么项目?究竟是不是平安代理人所说的性价比之王?

平安福都升级了哪些?

下面是平安福2018,平安福2019和平安福2019Ⅱ的横向对比:

一、补充了高发轻症保障

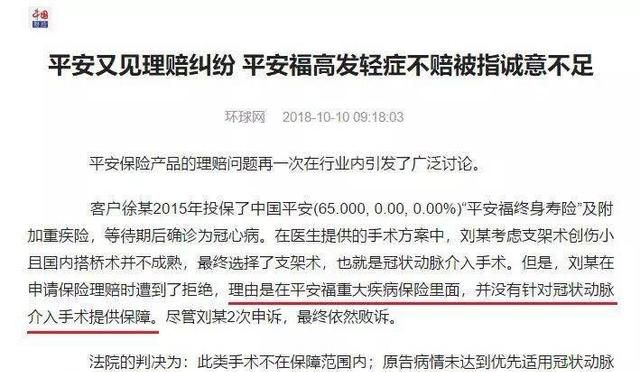

平安福2019Ⅱ之前的版本,因为不保障轻微脑中风,不典型心肌梗塞、冠状动脉介入术等几个高发轻症,被不少同行吐槽,而且之前出了好几个理赔纠纷案例,就跟这个责任缺失有关。

经历了漫长风雨的等待,平安终于听到了群众的呼声,在这次的平安福2019升级版,增加了高发轻症的保障,同时还把轻症的病种从30种提升到了50种。这一点值得向平安点个赞,具体可以看以下这张保险产品表:

但平安福19Ⅱ的轻症赔付保额上还是相对较低,只有20%附加运动奖励,市面上其他轻症赔付都是30%保额起步,轻症赔付上与同类型重疾产品相差了不少。

二、长期意外险不再捆绑销售

平安福价格贵,不仅来自主险,也来自附加险。尤其是这个长期意外险,价格特别贵,30岁男、30万保额、保至70岁、20年缴,就要1470元/年。

而普通的1年期意外险,50万保额也就两三百块,性价比高得多。

此前的平安福,意外险都是强制捆绑的,不要都不行,有点强买强卖的感觉。

这次升级,长期意外险不用强制附加了,用户可选也可不选,灵活性好了很多。

三、癌症多次赔付间隔期5年

医学上有个说法,叫5年生存率。

简单解释,就是患重疾治愈后,如果5年内没有复发迹象,基本这个病就算痊愈了。

据癌症复发统计:癌症一年内复发率高达90%,3年内出现复发的概率为55%,而超过5年,复发概率将下降到10%。

升级后的平安福癌症多次赔付间隔期依然是5年,这点非常不友好;

除了上述情况外,想要触发癌症2次赔付还有一大障碍。

它只能保障第一次重大疾病是癌症的情况,第二次再次患癌症,才可以触发癌症2次赔付;如果第一次不是癌症,那这个责任就无效了,如果是癌症之外的几十种重疾的话,其实也是没有二次赔付的。

现在市面上优秀的癌症2次赔付险种,必须要符合两大条件:

1. 癌症2次赔付要求间隔不超过3年;

2. 对首次罹患的重大疾病没有要求;

很显然,平安福2019Ⅱ在这方面还是有待提高。

升级后的平安福值得买吗?

虽然最新版平安福对大家一直吐槽的缺乏高发轻症和强制附加长期意外险做出了重大让步,但是槽点还是很多;

升级后平安福的价格依然是贵贵贵,这是最大的硬伤,因为我计算了一下,升级后的平安福2019Ⅱ,如果保额50万,20年缴费保终身(基础保障+肿瘤2次赔付+长期意外),

那么,一个30岁的男性保费是20710元。

但是,如果是其他品牌的纯保障重疾险,例如光大永明的嘉多保,也是保额50万,20年缴费保终身,价格只要12250元,再搭配一个史带星享百万人生意外险(保额50W,社保外用药可报销)750元。

如果你认准平安这个大品牌,对他的槽点都可以忍受的话,入手也是无妨的。不过就不要推荐给亲戚朋友(前度,憎恨,讨厌的人除外)。

下面附带方案对比表:

下面用一个真实的案例解析平安福,以投保人三十岁为例,为自己投保,缴费年限20年,年交保费20370元:

健康保障:

伤残保障:

身故保障:

其他保障:

保单利益:

保单年度第1年,被保险人31岁,现金价值即退保金是1080元

保单年度第2年,被保险人32岁,现金价值即退保金是5295元

保单年度第3年,被保险人33岁,现金价值即退保金是9885元

保单年度第4年,被保险人34岁,现金价值即退保金是16365元

保单年度第5年,被保险人35岁,现金价值即退保金是23460元

保单年度第20年,被保险人50岁,现金价值即退保金是238620元

保单年度第50年,被保险人80岁,现金价值即退保金是522135元

保单年度第75年,被保险人105岁,现金价值即退保金是745125元

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/phone/11656.html