不同母,

不同父,

基因却相似,

何等奇怪?

不怪不怪!

新功能一出,就和支付宝“攀兄弟”

6月13号,微信里的操作功能悄悄更新了。

或许有人感到疑惑,更新不是常事吗?多大点芝麻小事,非要拎出来遛一遛?难到比头条腾讯两斗还要精彩?

还真别说,确实精彩!这次,微信对标不再是头条,目标转移竟移到了支付宝身上。

那么,究竟何事呢?这还得从微信更新的操作功能上讲起。

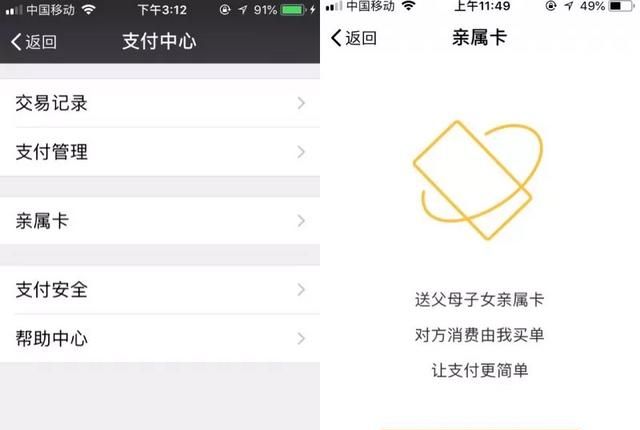

在微信支付中心大家庭中,诞生了一个“新成员”,名为亲属卡。

这亲属卡的目的非常简单:对方消费我来买单!

不知大伙们发现没?微信的“亲属卡”和支付宝的“亲密付”是不是超级无敌像?

不仅“外貌”相似,连“目的”都一样,如果说它们是一对孪生兄弟也没人敢质疑。

说实话,这一出让用户不禁觉得:怎么?这次竟模仿起支付宝来啦?!但不见怪,这就是腾讯的本性,总是喜欢模仿,从未改过。

这下可好了,微信本想讨巧用户们,想博得认可,竟遭来大家讽笑。

不过笑归笑,云合觉得如果大家只揪着“腾讯模仿”这点不放,不去了解其中用意,那就可惜了。

不妨我们放下固有的成见来瞧一瞧。

仿中有新,让人出其不意

目前,微信亲属卡还是处于灰度测试阶段,云合有幸成为其中一员。

经过一番研究,大概了解这个“新成员”的模样。

延续红包的作风,爱从单方出发!

支付宝的亲密付崇尚“礼尚往来”的理念,不单单设置“请亲友开通”,还弄了“替亲友开通”。言外之意就是对方替我付钱,我也可以替对方付钱。

对于微信亲属卡来说,就不一样了,只有赠予,没有索取。这种简单粗暴的方式,相当于微信第二个“红包”。

曾经微信推出红包功能,给微信带来用户惊人的增量,而且培养了用户依赖感、行为习惯。

如今,亲属卡没有做出多大的变化而是一贯延续红包画风。

赠予形式苟同之外,而且还能在对方不知情况下悄悄发送给对方,从而达到如红包一样给对方惊喜。

这点正好应了《定位》里说过的一句话:

想要改变用户行为心智是最愚蠢的事情,应该是在顺从基础上,加深用户某方面的行为心智。

(左边:支付宝亲密付 右边:微信亲属卡)

在操作流程上,微信的亲属卡比支付宝的亲密付更加简易化!

生在这个时代,用户身上有两个很明显的特质行为。一是特别怕麻烦,二是担心操作过程要等待。

很不巧,支付宝的亲密付两招都中了。面对支付还需选择,甚至有消费者会把两者混淆分辨不清哪个是支付给对方,哪个是对方替自己支付。

其次,想要开通支付,要等待对方确认。

(左边:支付宝亲密付 右边:微信亲属卡)

不得不承认,微信的亲属卡相对于支付宝的亲密付更加便捷快速,同时也会让消费者在使用过程中游刃有余。

亲属卡是亲情之间维系桥梁!

按照目前现状来看,微信推出的新功能主打亲情牌。从赠予身份上可以明确看出,必须具备亲情血缘关系。

这时,一定会引起消费者好奇,为何微信的亲属卡不支持情侣间支付往来?

云合在想,如果开通,那还得了?!恐怕男性的荷包从此往后瘦得和竹竿没啥区别。

撇开笑话,正经来讲,微信之所以支持亲情方面,原因是父母和子女市场也挺大的。

平日里,作为子女,都有给父母和自己孩子生活费。他们拿着这些生活费无非是用来购物吃喝玩乐。就拿父母情况来讲:

根据数据显示,2017年,全国60岁以上人口高达2.3亿,他们中使用手机的比例超过80%,其中不少是智能手机。从阿里数据来看,全国50岁以上的“剁手军团”已然十分庞大,仅仅天猫淘宝上的就有3000万,其中,50岁-59岁临退休人群是绝对主力军,占比高达75%,大多是90后和80后的爸妈。而在2017年,全国50岁以上的网购人均消费近5000元,人均购买的商品数达到44件。

微信通过这数据可以分析到,父母拿着子女给的钱用来剁手消费。那么给现金也是给,给亲属卡也是给。后者则会更加方便,让父母直接在微信上消费就好。

通过这样的支持,一来是表达子女一份孝心,二来也让父母和自己孩子开心。一石两鸟,微信亲属卡这方面做得很贴心。

微信的另个隐面“计谋”

在云合眼里,微信的亲属卡虽是模仿了支付宝的亲密付,但其用意不只是为了和支付宝继续大战,抢夺“支付市场”一杯羹,更是微信打造社交电商生态圈必不可少的一枚棋子。

在功能上,它不支持红包转账、理财、委托代扣使用,只能支持微信支付的消费场景。

说到微信支付消费场景,那可是多元化呀!不单单包括线下,还包括微信里面的第三方平台。

6月12日,云合无意发现,在微信钱包下面的九宫格里,居然多了两个平台,一个是二手转转,另一个是拼多多(这个目前处于灰色测试阶段,部分用户可见)。

从中可以看到,出行有摩拜、火车票飞机;吃喝玩乐有美团外卖、大众点评、猫眼;穿衣打扮有蘑菇街女装、唯品会;淘实惠货有拼多多、转转二手……

微信已经打造这么一个完善消费闭环,可惜在消费者眼里,它只是一个社交平台消费元素与它无缘。那么如何把社交和消费服务相接起来呢?

这就需要一个链接锁,那就是这个亲属卡。

根据业内人士分析,曾经支付宝的亲密付推出后,用户消费能力提升。有了前车之鉴,效果不错,微信当然不会错过。

除此之外,微信依然想在电商消费版块占领一席之地。那怎么办呢?

唯独改变策略,借助拼多多等平台从“农村包围城市”。

在微信上10亿用户,除一线城市用户之外,也有沉淀到三四线城市,并且三四线城市用户消费水平不高。

如果微信借用亲属卡,借助移动社交电商平台来培养三四线用户消费习惯。说不定未来,微信能晋升成为移动社交+电商消费平台。

所以说,我们真的不能笑得太早,也不要太早下定论,人家要走的路还长,布的局大着呢。

那我们就睁大眼,看着微信如何玩?!

最近,有不少用户发现,自己的微信钱包里多了一项“亲属卡”新功能。

我简单操作了一下,打开钱包——支付中心,就能看到亲属卡。

你可以选择将亲属卡赠送给父母或者子女,他们使用微信付款,便会从你的微信账户里面扣钱。

在我看来,亲属卡这个新功能是非常实用和便利的。

现在扫码支付越来越火,去路边买个瓜果蔬菜,小贩都会给你一个收钱码。

对于小孩子来说倒还好,但对于家里的老人来说,接受扫码支付这种新事物需要很长时间。

而且,在他们眼里,在微信上绑定银行卡,是一件风险非常大的事情。

现在有了亲属卡,父母想买点什么东西,你就可以直接帮他代付了。

你还能实时监控他的消费记录,如果担心父母或者孩子被骗,还能设置一个每月花费额度上限,可以说是很安全了。

估计也有少男同胞立马擦了擦汗,还好没有赠送女友这个选项,要不然岂不是要每天剁手?

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/phone/18482.html