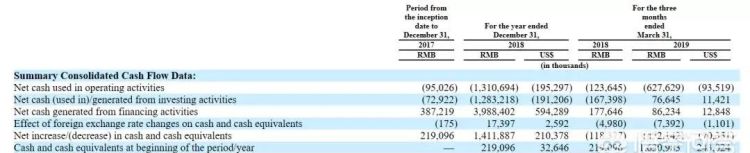

瑞幸的钱可以烧多久?这是外界一直在讨论的问题。瑞幸2018年的经营性现金流为-13.1亿元,投资现金流-12.8亿元,合计-25.9亿元。截至到2019年3月底,公司账面现金为11.6亿元。换句话说,如果维持去年的烧钱速度,瑞幸的资金将在不到半年的时间消耗殆尽。即使不考虑投资现金流,他们目前持有的现金也无法支撑一年。

来源:瑞幸咖啡招股书

这就不难理解为什么瑞幸刚刚在上周完成1.5亿美元的B+轮融资就急着递交IPO申请了。

瑞幸咖啡在2018年有过3次公开融资记录,分别在4月完成数千万元的天使轮、7月2亿美元的A轮和12月2亿美元的B轮融资。4亿美元相当于26.85亿元人民币。不过,2018全年瑞幸融资现金流却高达39.88亿元,两者相差近13亿元。原因在于上述融资记录均为股权融资,除此以外瑞幸还通过银行贷款等进行债权融资。不确定瑞幸在2018年获得多少债权融资,但截止到2018年底,他们账面上的总借款为3.08亿元。

来源:瑞幸咖啡招股书

2019年,瑞幸继续通过多种渠道获得资金。除了已经宣布的1.5亿美元B+轮融资和本次IPO计划募集的1亿美元,早在3月就有媒体报道瑞幸咖啡董事长正在向包括高盛和摩根士丹利在内的多家银行寻求至少2亿美元的贷款。

我们简单的估算一下。

2018年,瑞幸投资现金流-12.8亿元,主要用途是拓展门店所产生的物业和设备购置费用。去年他们实现了2000家门店的开店计划,今年的目标是新开门店2500家,所以今年的投资现金流净流出的趋势预计将进一步扩大。

去年的经营性现金流为-13.1亿元。如果瑞幸停止大规模补贴,并且对上游话语权加强的话(比如可以延后对供应商的付款),那么他们的经营性现金流或将有好转。不过,出现这种情况的可能性较低。更多的新门店势必需要更多的补贴来吸引消费者。瑞幸在3月刚刚宣布了一轮5000万元的补贴计划,可见他们自己也没打算停止减少补贴。

招股书中同样可以看出这点。瑞幸将免费赠送的产品成本以“Free product promotion expenses”的名目记在营销费用中。下图显示,19Q1,该科目的绝对金额达到2982万元,较去年同期的748.6万大涨近300%;其占总营销费用的比例也从13.8%上升至17.7%。

来源:瑞幸咖啡招股书

由此可见,2019年无论是投资性现金流还是经营性现金流恐怕都很难转正。此前瑞幸完成了1.5亿美元的B+轮融资。如果此次可以通过登陆二级市场顺利融资1亿美元,再加上潜在的2亿美元银行贷款,那么他们有望募集4.5亿美元,约30亿人民币。这差不多刚好够他们再坚持一年。

无论最后结局如何,瑞幸绝对是一个传奇故事,瑞幸咖啡在美提交IPO申请,计划纳斯达克上市,同样令市场惊奇的是就在不久前它获得blackrock的1.5亿刀B+,有趣的是它也是星巴克股东,这对它来讲不单单是一笔投资,更是一种市场认可,试想以星巴克在全球咖啡届的地位,股东投资瑞幸代表它确实有过人之处。

招股书显示,截至2019年3月31日,瑞幸咖啡门店总量为2370家,年初CEO豪言继续开2500家,但是它的迅速扩张背后是持续亏损,补贴是瑞幸占领市场的战略,而且还会持续。成立至今16个月左右,净亏损22亿人民币,2019年一度亏损逾5亿,简单来说规模越大亏损越高,但是很多机构看好,觉得它是取代星巴克的新星,市场充斥各种不同声音,它目前依旧通过融资来实现企业告诉发展和扩张,至于成为真正的独角兽还是资本游戏,就看后续他的模式能否得到美国主流投资机构认可。

确实,按目前烧钱速度,现在的融资它持续不了多久,能否IPO成功是关键,后续资本认可同样重要。它的盈利模式依旧是销售产品,但是目前还没有任何盈利迹象,而且随着扩张,亏损还会持续,它与传统星巴克咖啡实体店铺不同在于,主打线上线下新零售。前期烧钱砸市场不在少数,外卖早期的美团,饿了么,百度,出行行业滴滴和快的,单车ofo和摩拜等等,都是用补贴方式开市场,有的成为真正的业内独角兽,有的只是一场一本闹剧,至于瑞幸咖啡,未来不确定性太多,好在同类对手不多,只要资本持续注入就可以走更远,能否真正实现盈利,还有很长的路要走。

我是Roseview财经,更多问题敬请关注,欢迎一起交流讨,论希望对您有帮助。

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/baike/3048.html