等额本金和等额本息的区别哪个好,两种方法很大不同。

等额本金:每月需要还的本金一样,由于本金逐步削减,利息也会逐步削减。

等额本息:每月的还款数额一致。一部分拿去还利息,一部分拿去还本金。

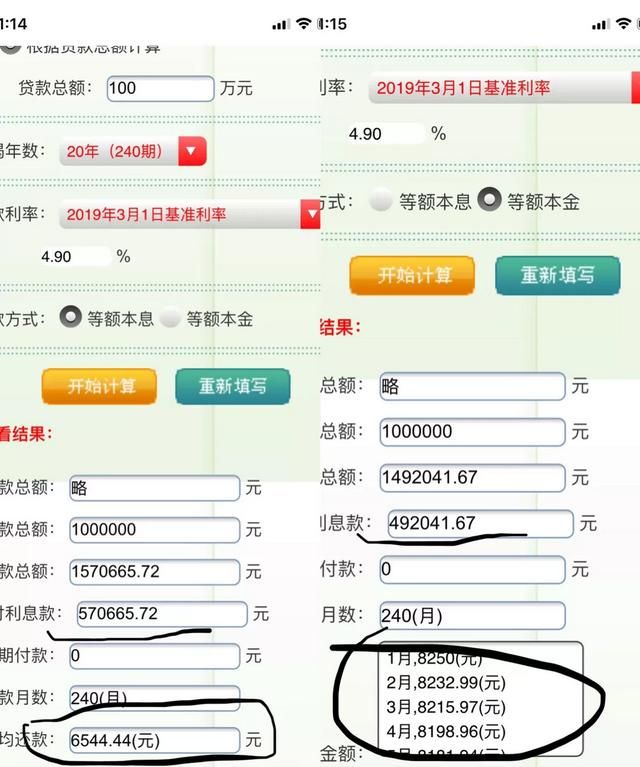

关于购房者来说,两种方法的不同会发生十分不一样的成果。等额本金还款,可以迅速降低还款压力,削减购房者花在利息上的钱,但是前期的还款十分苦楚。而更多人挑选的等额本息。相对来说,等额本金的还款形式下,还款利息会比等额本息还款的利息总额少一些。以20年期限,当前利率100万借款为例,等额本息利息总额会比等额本金利息总额高出挨近14万元左右。尽管利息更多,但是为什么大家更多的挑选了等额本息的还款形式呢?

主要原因在在于:尽管等额本金最后会节省大约14万元,但是在前面8年时间里,等额本金的还款数额都更多一些。所以,尽管等额本金的利息会少一些,但是在前面八年里,等额本息的还款压力都更大,完全感触不到利息少的好处。从这个角度来看,等额本息还款,其实便是用更多的利息来换取更小的还款压力。一起关于首付资金较少的购房者,等额本息的还款形式还能支撑规划更大的借款。

通俗解释

等额本息:每月还款额度相同,其中利息占的比重较大。

等额本金:前期月供较高,还的贷款本金比较多,因为本金的减少,利息随之减少。

利弊

以贷款100万为例(主要是计算方便),同样的利率,同样的年限,等额本息比等额本金所还的利息多出将近8万。

等额本息的还款每月还的一样多,类似于撒手的鸽子会自己回来,不用太担心月供存少了造成逾期。

等额本金的还款就有点像撒手没的哈奇士,少扣一毛钱都算逾期。虽然有银行短信提醒,但是谁能保证就不会发生呢。有多少买房人不是精打细算。

提前还款

有人会在收入增多有余钱的时候考虑提前还款,这很正常,都不愿意欠钱,尤其是银行。

各大银行对提前还款都有一定的限制,不是你想还就能还。

根据规定不同,有银行会收取一定违约金,也有规定半年内不接受提前还款。 建议根据自己的还款能力来选择等额本金或者等额本息

建议根据自己的还款能力来选择等额本金或者等额本息

这两种方式不能说哪种好哪种不好,只能说自己适合哪种方式。

先说下这两种方式的区别。

等额本息:也就是把本金和利息一起计算,再把计算出的总的本利和(还款额)平均到每个月,也就是说每个月还的金额是一样的,只不过本金和利息分开看的话,是本金每个月越来越多,利息每个月越来越少。

等额本金:顾名思义就是本金每个月平分,利息根据本金余额滚动计算,所以每个月的本利和(还款额)是逐渐减少的。

从总的还款额来看,等额本息高于等额本金。

如果你自认为自己的工作很稳定,经济来源也稳定,但是收入并不是那么高,现在的每月开支如果一下子多出很多对生活的有影响,那么选择等额本息是最好的,因为每个月的还款金额少,而且每个月固定,适合有稳定经济来源的人。

如果你现在有比较强的赚钱能力,收入高,但是工作不稳定,比如是吃青春饭的职业,那么可以考虑等额本金,因为等额本金最初的每月还款额高,但是随着时间的推移,越来越少,可以让自己将来的压力小一些。

综上所述,这两种方式没有谁好谁坏,只有哪种更适合自己,根据自己的情况来决定选择哪种方式。

等额本金和等额本息的区别:一.利息总额不一样,同样的期限,等额本息的利息要高得多。二.还款压力不同,等额本金前期每个月还款额度比较多,越往后越少,等额本息每个月还款额度一样。三.适合人群不同。

等额本息最大的特点就是每个月还款额度都一样,还款方式比较适合收入稳定,特别是普通的工薪族。这样大家在前期的还款当中不用面临太高的月供,每个月的还款额度能够在自己工资的承受范围之内,那就不会有太大的压力。

再来看一下等额本金适合的人群。

如果大家收入比较高,每个月的还款额度都在自己的承受范围之内,那优先选择等额本金还款方式。这种还款方式适合于做生意的人,或者那些年纪比较大,即将面临退休的人员。对做生意的人来说,大家每月的收入来源比较多,所以能够承受较高的月供,对于即将退休的人来说,现在在工作岗位上收入比较高,有较高的还款能力,可以还更多的钱,等到以后退休之后收入下降了,房贷月供也降下来了,这样就可以在自己承受范围之内。

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/baike/9244.html