从不同类型银行来看,城商行的理财产品收益率往往是最高的,其次是股份制银行、农商行,国有银行的理财收益偏低,外资银行就更低了。

下面是最新一周各类银行理财产品的平均收益率:

城商行的理财产品平均收益率是4.47%,排名第一,其次是股份制银行的4.44%,这两类银行的收益率一直都是前两名。

目前国内的农信社已经很少了,以后要逐渐被农商行取代,这两类银行的收益率差别不大,一个是4.36%,一个是4.28%。

国有银行理财产品平均收益率只有4.06%,外资银行只有3.34%。

具体来看,哪些银行的理财收益率更高呢?我们再看看具体银行的收益排名情况:

数据显示,哈尔滨农商行的理财产品平均收益率为5.8%,遥遥领先,不过哈尔滨农商行的理财收益有“水分”,这里面说的是收益上限,但是该行发行的理财产品还有“收益下限”。如果一款产品的预期收益率是一个区间,在3.5%-6%之间,那你就要注意了,很有可能达不到6%的收益上限。

海安农商行、扬中农商行也都是这种情况。

不过除去这三家银行,其它银行的理财收益率是确实挺高的。在收益排名前20的银行中,城商行最多,其次是农商行,之所以股份制银行比较少,是因为全国性股份制银行本来就很少,只有12家。

不过有些银行即使理财收益再高也没用,因为你所在的城市没有这家银行,所以大家首先还是要从自己所在城市的银行中挑选。

自从互联网金融理财产品越来越受到广大用户青睐以来,各大银行也开始绝地反击了,不仅仅是降低投资门槛,收益率也同样逐渐提高。这确实是有利于普通投资者,那么在琳琅满目的银行理财产品中,哪家银行的理财产品收益更高一点呢?

正如开篇所说,受互联网理财产品的影响,传统银行的理财产品也开始降低门槛,提高收益率,这么做的目的都是为了揽储需要,更是吸引和留住新老顾客。

截止目前,国内已经有超过4000多家银行,但由于银行的性质不同,推出的理财产品性质和收益也是千差万别的。这也给广大投资者选择银行理财产品带来了些许烦恼。

其实,从银行理财产品的市场收益来看,通常都是股份制银行的收益要高于四大行,比如说民生、光大、招行、交行等股份制银行的收益就明显高于工行、建行等。但部分城商行或者信用社等又高于股份制银行,当然啦,民营银行的理财产品收益更甚!比如说,民营银行推出的现金管理产品,不仅实现了业务的创新,也同样实现了收益的另类新高。

就拿2019年发行的大额存单产品来看,农商行发行的首期个人大额存单利率普遍较基准利率上浮55%,而同期国有四大行的利率仅上浮40%。目前来看,平均预期年化收益率排名比较靠前的基本都是城商行,而在大型股份制银行中,平均收益率排名前三的主要是华夏银行、兴业银行和中信银行,它们的非结构性理财产品的平均收益率基本都是超过5.5%以上。

另外,银行的存款利率上也同样是股份制银行高于四大行,而其他中小银行的存款利率又高于股份制银行的。

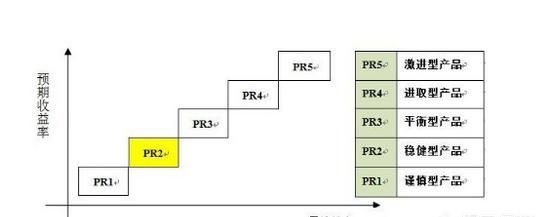

理财利率的高低不是取决于哪家银行,而是取决于理财产品自身的风险层级,风险层级越高的理财产品,收益率相应的越高。

目前所有银行的理财产品均分为5个层级:R1、R2、R3、R4、R5。其中R3及以下是银行发行的主力(占比90%以上),R3以下的产品保本概率接近100%,收益率基本都在5.5%以内(一年期的)。R4及R5发行的产品较少,往往一个银行就只有几款,这两个层级的出现亏损的概率远高于前三个层级,最高的收益率目前有12%左右。

因此,哪家银行理财产品利率高?并没有一个绝对的答案,因为即使A银行整体的理财收益率高于B银行,但是B银行肯定也有部分理财产品的收益率高于A银行的部分产品。

如何选择理财的银行?

1、安全性

在所有条件相一致的情况下(比如同为R3级别的产品),那么理财团队能力较强大的肯定较为安全,那我国的银行理财能力排名是如何的呢?根据业界的普益标准,目前我国主要全国性银行理财能力如下图所示:

2、收益性

如果仅考虑收益的问题,即你题目中所问的哪家银行理财高;同等条件下,整体上而言:中小银行的收益率会略高于全国性的银行,这是竞争所决定的,当然这个是普遍的情况,但并不绝对,而且即使中小银行较高,也仅仅是略高一点而已,不会很明显;再者银行所有的理财利率都是预期的收益率,到期并不一定可以实现,所以预期高,不代表最终的实际收益率也高。

本文来自投稿,不代表天一生活立场,如若转载,请注明出处:http://tiyigo.com/baike/25892.html